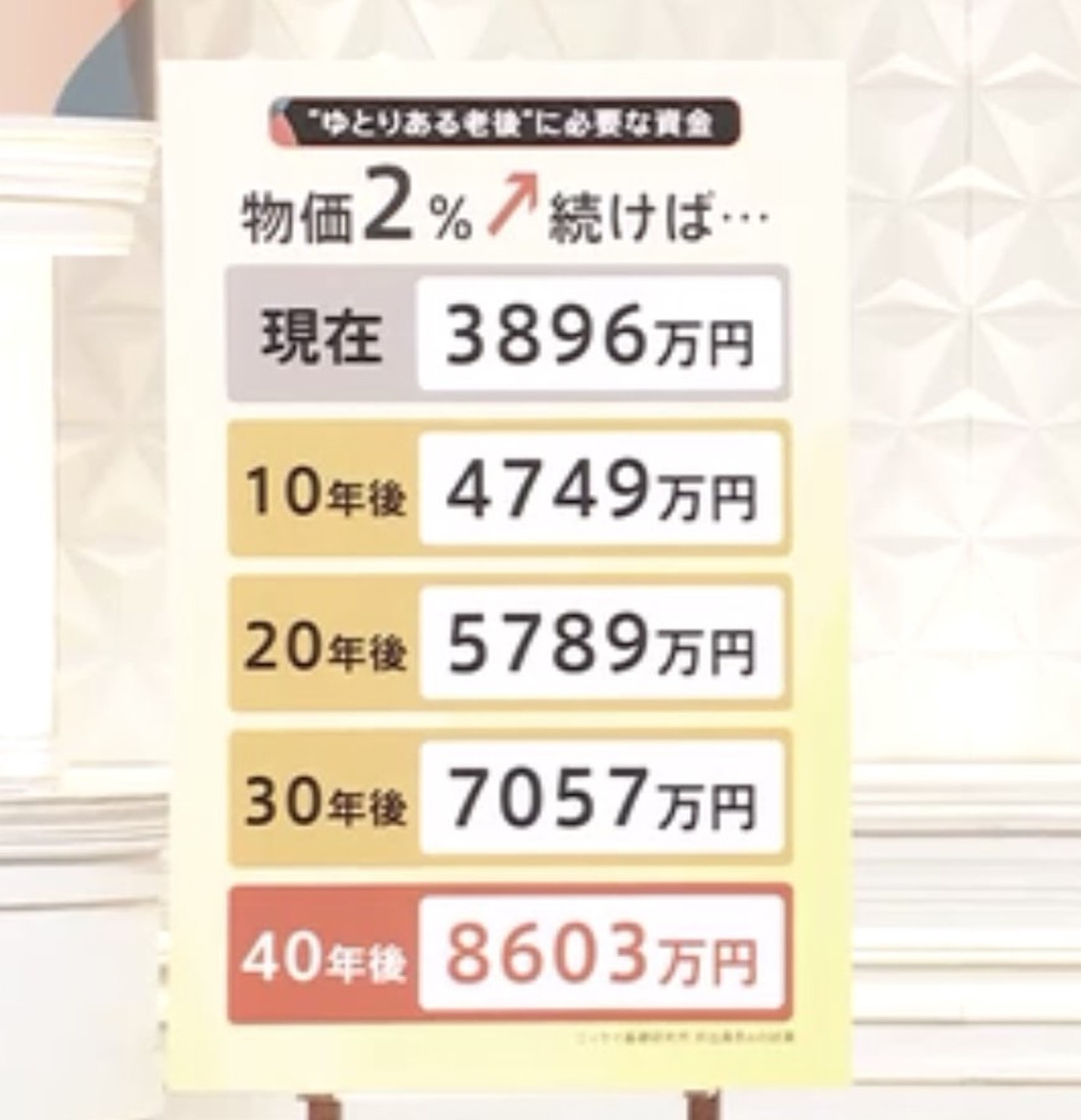

Z世代の老後資金「8600万円必要」問題について、最近のニュースや議論で話題になっている「Z世代(1990年代後半~2010年代生まれ)の老後資金が8600万円必要」という見出しを指していると思われます。これは、インフレ進行や長寿化、年金制度の変動を考慮した試算に基づくもので、主に日本国内の金融機関やメディアの分析から出てきた数字です。以下で背景を説明し、必要性を検証した上で、対策をまとめます。数字はあくまで目安で、個人の生活スタイルや健康状態によって変わりますが、早めの準備が鍵です。なぜ8600万円という数字が出てきたのか?背景の試算根拠: 最近の報道(例: 2025年頃の日本経済新聞関連記事)では、Z世代の老後生活期間が従来の30年ではなく、平均寿命の延び(男性85歳、女性90歳超)で40~50年になる可能性を想定。公的年金の給付額が物価上昇に追いつかない中、毎月の生活費赤字(約5万円)を積み上げると、基本的な生活維持で6000~8000万円、ゆとりある生活(旅行・趣味込み)で1億円超が必要とされるケースがあります。8600万円は、中間的な「ゆとりシナリオ」(インフレ率2%想定、夫婦世帯)で算出された数字のひとつです。具体例: 総務省家計調査(2023年基準)では、65歳以上夫婦世帯の月間支出が約27万円(非消費支出込み)。収入(年金中心)が約24万円だと月3~5万円の赤字が発生。これを40年で換算すると、約1440~2400万円の不足分が生じ、退職金や貯蓄を加味した総額が8600万円規模に膨らむ。

インフレの影響: 2025年現在、物価上昇率が2%を超える中、1億円の価値が20年後には約6700万円相当に目減りする可能性。Z世代は現役時代(今後30~40年)の資産形成で、この「実質価値」を意識する必要があります。海外(例: UBSの分析)でも、Z世代の退職後50年生活でインフレを上回る投資リターンが求められています。

nikkei.com +2

従来の「老後2000万円問題」(2019年金融庁試算)は最小限の数字でしたが、Z世代世代では長寿・低成長・高インフレで倍近くに膨張。氷河期世代(40~50代)ですら年金不安から長期投資を増やしているトレンドが見られます。

newscast.jp

8600万円でどんな生活が可能?老後資金の必要額は「最低限」「ゆとり」の2パターンで分類されます。以下は夫婦世帯、65歳~95歳(30年生活)を想定した目安(インフレ調整後)。単身者は7割程度に減ります。

インフレの恐怖

Z世代の老後資金は8600万必要に pic.twitter.com/8GTCxv2N54— FIREし隊@高配当株投資家 (@FIRE_07141866) December 6, 2025

コメント